⽇本企業は⻑年染みついたデフレマインドから脱却し、サステナブルな企業価値向上に向けてより積極的に⾏動していく必要があります。資本効率の改善と成⻑に向けた投資が求められる中、企業は不確実性が常態化する時代を勝ち抜くために、戦略的インテリジェンス機能を構築することが重要です。

1.⽇本企業に根強く残る「デフレマインド」

1990年代初頭の平成バブル崩壊に端を発した深刻な⾦融危機やバランスシート不況、需要と供給の減退は、先進国では他に例を⾒ない⻑期にわたるデフレ環境、いわゆる「失われた30年」を⽇本にもたらしました。近年は株価や不動産価格の回復、物価や賃⾦の上昇もあり、⽇銀も異次元緩和から⾦融政策正常化に向けて動き出すなど、デフレ脱却の芽も⾒られるようになってきました。

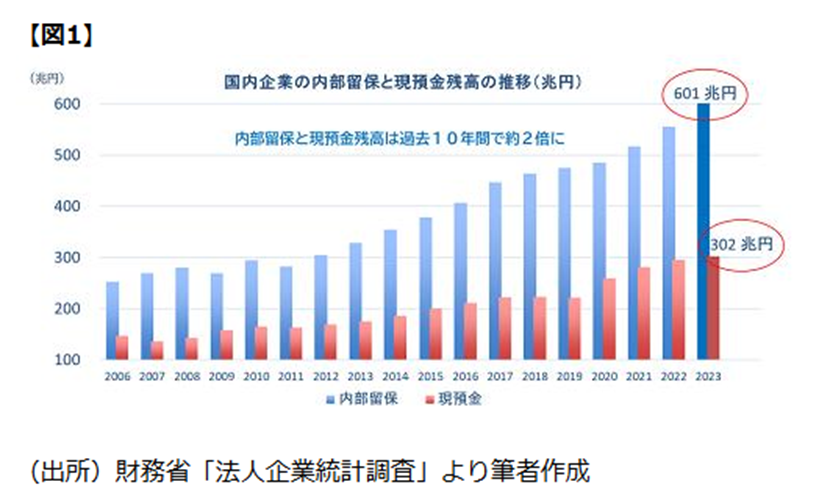

ただし、実質賃⾦は依然としてマイナスであり、またトランプ関税の影響や⽶中対⽴、中国経済の減速懸念など、不安材料も多く、⽇本経済は今まさにデフレ脱却の岐路に⽴っていると⾔えるでしょう。この⻑期にわたるバランスシート不況の中、過剰債務の圧縮やコスト削減を優先してきた⽇本企業の「守りの経営姿勢」は基本的に変わっておらず、リスクテイクを回避し、キャッシュフローを内部に滞留させる⾏動様式が続いてきました。その結果、⽇本企業の内部留保は2023年度に約600兆円と、名⽬GDPに匹敵する規模まで膨れ上がり、その半分の約300兆円が現預⾦で保有されている状況にあることは、これまでも指摘されているところです。

この⽇本企業の⾏動様式は、終⾝雇⽤や年功序列、企業内組合といった⽇本型雇⽤システムとも無関係ではありません。デフレ経済環境の中で、雇⽤の維持を重視する企業経営者は、⼤胆な事業再編やリスクを伴う新規事業などへの投資に慎重となり、既存事業の維持とコスト削減(⾮正規雇⽤の活⽤などを含めて)に傾倒する傾向があったと思われます。結果として、主に既存事業からのキャッシュフローとコスト削減努⼒などで⽣み出された利益の⼤半は、付加価値創出につながる成⻑投資やイノベーション投資には向かわず、債務返済や株主還元などの原資、また必要なメンテナンス投資以外は基本的に安全資産としてバランスシート上に積み上げられ、温存されてきたものと思われます。この⻑年染みついた⽇本企業の「デフレマインド」に基づく⾏動様式が、資本効率と潜在成⻑性の低下を招き、その結果、「PBR(株価純資産倍率)1倍割れ」といった、低い市場評価につながってきたと⾔えるでしょう。

2.効率経営を迫る資本市場からの圧⼒

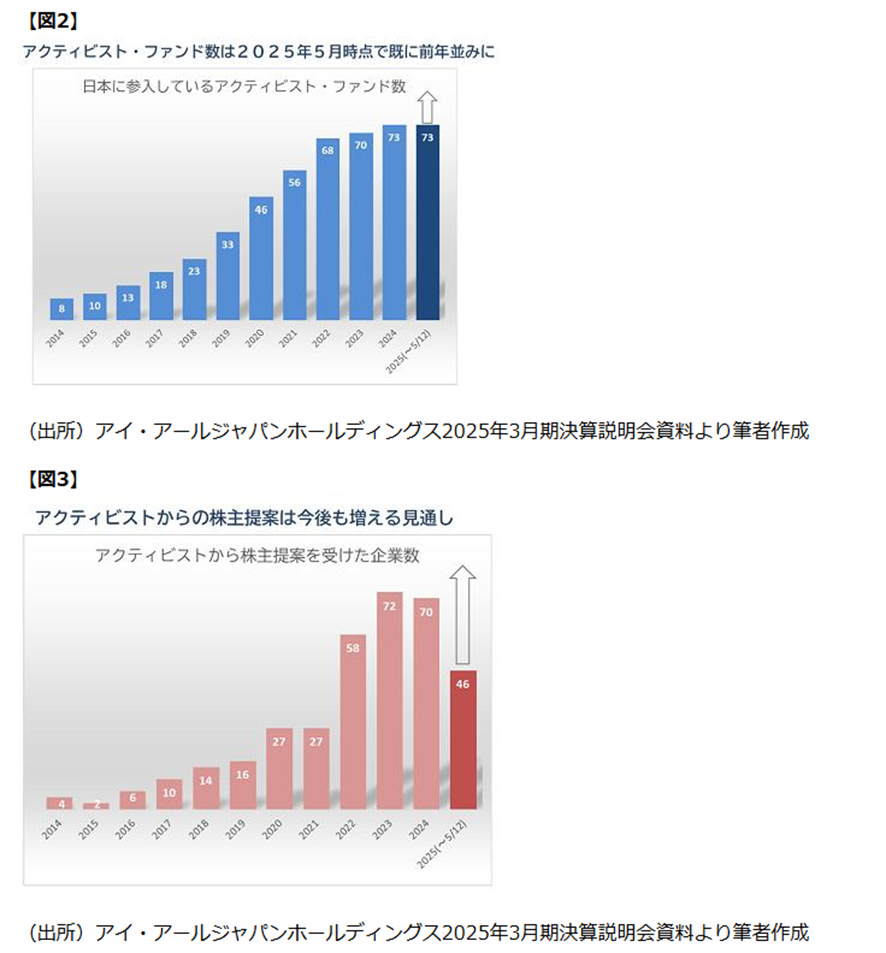

⼀⽅で、この⽇本企業が抱える潤沢な内部留保やキャッシュは、国内外の投資ファンド、とりわけアクティビスト・ファンドにとっては垂涎の的となります。近年、⽇本に参⼊するアクティビスト・ファンドは増加傾向にあり、「もの⾔う株主」として、株主還元や取締役選任議案などの株主提案も活発に⾏われるようになりました。こういった株主提案に対して、議決権⾏使助⾔会社も賛成するケースが増えており、アクティビスト・ファンドの影響⼒はますます無視できないものとなっています。また、⻑年のデフレ環境下で、多くの企業の株価が本源的価値に⽐べて割安に放置されてきたことで、同意なきTOB(株式公開買付け)など、被買収のリスクにも晒されています。これは、⽇本企業が外部からの圧⼒によって、資本効率性の改善と企業価値向上への真摯な取り組みを迫られている現実を浮き彫りにしていると⾔えるでしょう。

3.資本効率の向上と事業ポートフォリオ改⾰

しかしながら、⽇本企業が⻑年コツコツと積み上げ、温存してきた貴重な内部留保やキャッシュを、アクティビスト・ファンドからの株主還元要請に従って配当や⾃社株買いの原資に充てるのか、それとも将来の成⻑に向けて、新規投資やM&A(合併・買収)資⾦、研究開発、⼈的資本投資などに回すのか、企業は、当然ながら、効率的な資本の活⽤⽅法について、真摯に検討し、最善の経営判断を株主に訴求していく必要があります。

資本効率の向上が⼀層求められる中で、⾮効率な資本構造を持つ企業は、アクティビスト・ファンドの格好の投資対象となりやすく、特にバランスシート上にある余剰資本の株主還元はアクティビストにとって、⽐較的、短期間に配当収⼊や⾃社株買いによるキャピタルゲインを享受でき、投資収益率を⾼めることができる⼿段となります。こういった、特に短期志向のアクティビスト・ファンドからの要求に受け身の姿勢のまま振り回されるのではなく、 企業は持続的な価値向上の実現に向けて、 独自の経営事業 資本戦略を策定・実行 その有効性を積極的な情報開示を通じて、 株主に訴求していくことがますます重要となります。 世界がインフレ時代に突入している中で、 名目GDPに匹敵する巨額の内部留保をバランスシートに寝かせている日本企業の現状は、決して正常な状況とは言えません。 長年低迷して きた日本経済のデフレ脱却が進むかどうかは、まさに、⽇本企業の資本効率性の改善が進むかどうかにかかっていると⾔っても過⾔ではないでしょう。近年は経営者による資本コストに対する意識も⾼まり、経営指標として、ROE(⾃⼰資本利益率)*やROIC(投下資本利益率)**などの⽬標⽔準を設定する企業も増えました。これらの指標を重視した経営に徹することで、資本の効率的な活⽤が⼀層意識され、投下資本に対する利益率を⾼めるための成⻑投資の実⾏や、資本コストを上回る利益を⽣み出せない事業の売却など、戦略的なリストラクチャリング、全社

的な事業ポートフォリオ・マネジメントの実践につながり、ひいては、経済の活性化につながっていくものと思われます。

* ROE: 株主資本に対してどれだけ効率的に利益を⽣み出したかを⽰す指標。

** ROIC:有利⼦負債を含む全ての投下資本からどれだけの利益を⽣み出したかを⽰す指標。

4.制度改⾰が促す経営の変⾰

企業のこうした効率経営の取り組みについては、政府や市場も制度⾯から強⼒に後押ししています。企業経営の透明性と公正性を⾼め、持続的な企業価値向上を⽬指すコーポレートガバナンス改⾰は、企業に対し資本コストや株価を意識した経営を強く求めています。また、東京証券取引所(東証)の市場改⾰も企業に変⾰を迫る⼤きな要因であり、上場維持に向けた時価総額基準の達成や、PBR1倍割れの企業に改善策の開⽰と実⾏などが求められます。

東証が、2022年4⽉の市場再編実施の際に導⼊していた「経過措置」は2025年3⽉末で順次終了し、現在、プライム・スタンダード・グロースの3市場合計で約250の企業が「改善期間」⼊りしており、1年以内に上場基準を満たさなければ、その半年後の2026年10⽉1⽇に原則上場廃⽌となります。上場維持のハードルの⾼さからMBO(経営陣による買収)による⾮上場化を模索する経営者も少なくないでしょうが、いずれにしても、サステナブルな企業価値向上に

向けて、「選択と集中」をこれまで以上に意識せざるを得ず、低収益・ノンコア事業の売却(カーブアウト)、成⻑分野の獲得や企業規模の拡⼤を⽬指すM&A、TOBなど、今後は各業界で⽣き残りをかけたディールや再編が加速していくことが⾒込まれます。

さらに、この流れを強めているのが、2023年8⽉に策定された経済産業省の「企業買収における⾏動指針」です。この指針は、M&Aにおける取締役会の役割と責務を明確化し、買収提案に対して企業価値の観点から真摯に検討することを求めています。これにより、経営者の保⾝を⽬的とするような合理性の乏しい買収防衛策は正当化しづらくなり、企業価値向上を⽬的とした真摯な買収提案であれば、それが同意なきものであっても真摯に検討され、妥当な提案は受け⼊れられる⼟壌が醸成されつつあります。

5.ディールの成否を分ける事前の戦略的な情報収集と分析

ただ一方で、これまで長年、 既存事業と雇用の維持を主目的として安全運転に徹し、リスクテイクに慣れてこなかった企業の経営陣にとって、リスクを伴う新規事業への投資や国内 外でのM&A、TOBといった重要なディールの検討 実行に舵を切っていくことは、決して簡単なことではないでしょう。 当然ながら、 相応の意識改革と覚悟、会社の将来を左右する 重大な経営判断が求められることになります。

また、特に同意なきTOBなど、 業界における勝ち組を目指した戦略的な出資や買収が行われていく世界では、買収を仕掛ける側も仕掛けられる側も、これまで以上に相手先の情報を 事前によく収集・分析し、 効果的な買収交渉やPMI (M&A後の企業統合プロセス) に向けた戦略を練るとともに、 ディールの妥当性について、双方の株主を説得していくことが求め られます。 これには、買収の基本合意に至る前の段階、 つまり財務デューデリジェンス (DD) やビジネスDDなどを行う前の段階において、 相手先企業の経営陣やガバナンス体制、 事業の状況や特徴、 強みや課題といった情報を収集し、買う側はTOBの有効性や買収価格の妥当性、 買われる側は独自の成長戦略との定量的な比較などに基づく買収提案に対する諾 否について、それぞれ判断していくことが肝要となります。 そして、このどちらの経営判断を株主が 「妥当」 と考えて支持するかが、 ディールの成否を決めることになります。

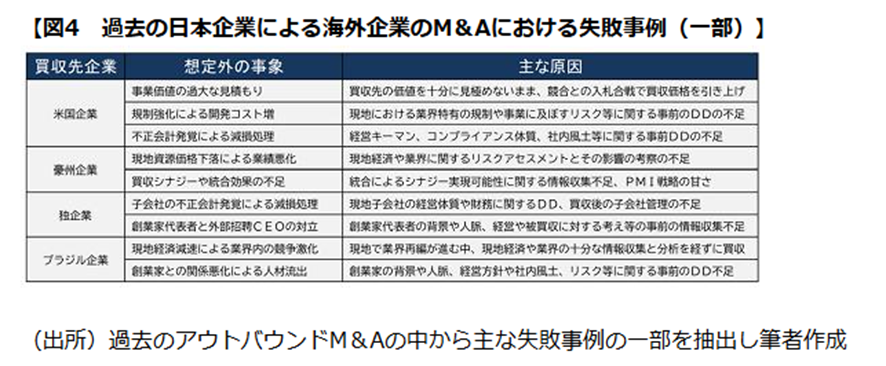

M&AやTOBといったディールは、失敗することが少なくありません。特にクロスボーダーのディールにおいては、相⼿先企業を取り巻く現地経済や業界、法規制などの動向、経営者の⼈となりや経営実態、社内⽂化、経営課題やリスクなどが事前に把握しづらく、有効な買収戦略やPMI戦略を⽴てるのが難しい中で、当初想定したシナジー効果が得られない、想定外のリスクが顕在化するなどの例が散⾒されます。過去のM&Aの失敗例から浮かび上がる原因を⼤き

くまとめると、①現地経済や法規制、業界のアセスメント不⾜、②買収先の創業者や経営陣、社員、⽀配株主などの「⼈」に関する情報収集と分析の不⾜、の2つに概ね集約されます。

M&Aでは、買収先への財務・ビジネス・法務など各種DDを通じたバリュエーションや事業価値の算定、買収条件の決定などが必要となりますが、より重要なのは、買収後の実際の統合作業であるPMIとその後の事業運営を通じたシナジーの創出となります。これにはまず、現地経済や業界動向、市場環境などへの理解が不可⽋であることは当然ですが、そもそも買収交渉やPMIは「⼈」が⾏う作業であり、算定した通りのシナジーを⽣み出せるかどうかは、買収先の「⼈」との協⼒関係に依存します。そのため、事前に買収先の「⼈」の情報をよく収集・分析し、「リスクと機会」の観点から買収戦略、PMI戦略を練ることがディールの成否を分ける、⾮常に重要かつ有効な取り組みとなります。

6.グローバルなマクロ環境における不確実性の⾼まり

また、気をつけなければならないのは、 投資先や買収先企業に関することだけではありません。 海外に目を転じると、 日本企業が企業価値向上に向けて、より積極的にリスクテイク していこうとする動きに逆行するかのように、グローバルなマクロ環境は、かつてないほど不確実性とリスクが高まっています。 ウクライナ情勢 中東情勢、 台湾有事懸念などの地 政学的リスクや、 米中覇権争いなどに伴う経済安全保障上のリスクはもちろんのこと、 トランプ米大統領の不透明な政策運営は、 まさに世界を揺るがし、 不確実性を高める大きな要 因です。 特に、 同盟国に対しても予測不能な形で発動されるトランプ関税は、グローバルなサプライチェーンや企業のコスト構造に大きな混乱をもたらしており、 企業に対しては関 税分の価格転嫁をけん制し、 米国内への投資を強く求めるなど、 民間企業の意思決定に圧力をかけていることも非常に懸念されるところです。

米国はもともと建国初期から20世紀前半にかけて、 長らく保護主義政策を採用してきた国です。 トランプ氏は、 特に19世紀における 「高関税による歳入増と自国製造業の保護を目指 した重商主義的経済計画 (アメリカンシステム)」 への回帰を目指していると見られます。 1990年代初めの冷戦終了以降に加速したグローバリゼーションの流れは、自由貿易の発 展と世界経済の成長に大いに寄与した反面、 米国に巨額の貿易赤字をもたらしました。 トランプ氏がというよりは、 「米国として、 この貿易赤字を生み続ける経済システムはサステ ナブルではないと捉え始めた」 と認識すべきでしょう。

従って、企業は、今回のトランプ関税政策は決して一過性のものではなく、 今後長年にわたり続いていく政策だと捉え、 自社のバリューチェーン全体の構造を点検し、状況によって は見直しを行っていく必要があります。 さらに、 トランプ氏はFRB (連邦準備制度理事会) への強い利下げ要求や議長の解任をほのめかす言動を繰り返していますが、 中央銀行の独 立性を脅かすような振る舞いは、基軸通貨国として世界中から巨額の資本を集める米国金融市場の安定性を損なう大きなリスク要因であり、 警戒すべきところです。 こういった不確 実性が高まる時代においては、 企業はこれまで以上に世界情勢への感度を高め、 継続的な情報収集と分析を通じて、 日々の経営判断や事業活動に反映させていく必要があります。

7.不確実性が常態化する時代の羅針盤〜戦略的インテリジェンス〜

以上、まとめると、 今後、日本企業は長く染みついたデフレマインドを払拭し、 不確実性とリスクの荒波の中で、 資本の効率的な活用を通じたサステナブルな企業価値向上を実現していく必要があります。 我々が今日、 直面する不確実性の高まりは、一過性の現象ではなく、 新たな常態 (ニューノーマル) であると認識することが重要です。 このような環境下 で、 企業が成長に向けた新規投資や業界内での勝ち組を目指したM&A、 TOBなどのディールを積極的に行い、 価値を創造し続けていくためには、 事業活動に絡むマクロ面やミクロ面 のさまざまな要因や変化を脅威 (リスク) としてだけ捉えるのではなく、 「リスクと機会」の両方の観点から、 戦略的にマネージするとともに、 機会の拡大や創出に向けて、攻めの 手も打てる経営が求められます。

そのために不可欠なのが、 経営に 「戦略的インテリジェンス機能」を組み込むことです。 これは、単なる情報収集にとどまりません。 地政学、 経済、 業界、 技術といったマクロやセ ミマクロ関連の情報、 またM&AやTOBのディール対象先などのミクロ関連情報まで、 多岐にわたる情報を、 自社事業にとってのリスクとして評価するだけでなく、 事業機会の拡大や 創出のための 「戦略的な武器」として活用する能力となります。

例えば、 海外の事業展開先における地政学関連の情報を継続的に収集・分析し、 バリューチェーンを戦略的に見直すとともに、 有事に向けたBCP (事業継続計画) の策定と実行につ なげる、 進出を検討する海外市場における規制緩和の動きをいち早く掴み、 新規市場への参入や現地での効果的なロビー活動につなげる、 競合に先んじて現地の消費動向やニーズの 変化を捉え、 新たなサービスを開発・展開することなどが挙げられます。

これ以外にも、買収検討先との基本合意前に、 経営や事業に絡む情報を収集し、 買収交渉を有利に進めるとともに、 効果的なPMIを推進し、 ディールの成功につなげる、自社への TOBを仕掛けてくる相手企業の製品製造プロセスや原材料供給元の情報を収集・分析し、 自社を買収することによるシナジー効果は見込みづらく、 自社独自の成長戦略の方が企業価 値向上につながることを株主に訴求する、 等々、 今や 「戦略的インテリジェンス機能」 は、 企業の日々の事業活動における 「リスク抑制/回避」 と 「機会拡大/創出」 の両面におい て、標準装備として活用されるべき戦略的な武器であり、 不確実性が常態化する時代において、 サステナブルな企業価値向上を実現していくための羅針盤と言えます。 日本企業は、 そろそろこの機能の構築に本腰を入れて取り組んでいくフェーズに来ているのではないでしょうか。

※本記事は、三菱UFJ銀行『MUFG Biz Buddy』に寄稿した内容を元に再編集したものです

この記事の執筆者