⽇本経済が、財の輸出を基盤とする「貿易⽴国」から、海外資産の資本収益に依拠する「投資⽴国」へと構造的転換を遂げて久しい。収益基盤が対外直接投資へシフトしたことで、企業活動は激変する国際情勢とこれまで以上に直結しており、経済安全保障を経営の最重要変数に据えた戦略の再編が不可⽋となっている。こうした環境下では、リスク回避にとどまらず、政策動向の先読みや戦略的M&A、ルール形成を通じて不確実性を成⻑機会へと転換する「攻めのインテリジェンス」の実装が、企業の持続的成⻑を⽀える鍵となる。

はじめに

周知のとおり、⽇本経済は、2005年頃を境として、明治維新や戦後の⾼度経済成⻑期に⽐肩する構造的転換を遂げました。かつて「加⼯貿易」によって国富を築いた「貿易⽴国」の時代は幕を閉じ、代わって定着したのが、海外に構築した⽣産拠点や資産から得られる資本収益によって富を維持・拡⼤する「投資⽴国」モデルです。

そうした中、近年、貿易収⽀が⾚字に転落したことにより、所得収⽀が経常収⽀の⿊字を⽀える構図が常態化しました。この背景には、円安局⾯でも輸出数量が伸びにくい経済構造への変質がみられます。⽣産拠点の海外移転が進んだ結果、為替メリットが輸出数量の増⼤ではなく、海外⼦会社からの配当といった「所得収⽀」の拡⼤に主に反映される仕組みが成⽴したためです。

出所︓⽇本銀⾏の『国際収⽀関連統計』、経済産業省の『通商⽩書』などの公表データをもとに筆者作成

この確⽴された構造の上に、回避不能な外部ショックとして重なったのが、近年の急激な地政学リスクの⾼まりです。このことは、単なる経済統計上の変化にとどまらず、企業の⽣存戦略にパラダイムシフトを迫る意味合いを持ちます。富の源泉が「対外輸出」から「対外投資」へとシフトしたことで、⽇本経済の収益基盤が、これまで以上に国際情勢の動向と直結するようになりました。とりわけ、中露による既存秩序への挑戦やグローバルサウスの台頭がもたらす地政学的な地殻変動、および先鋭化するトランプ流の⾃国第⼀主義は、⽇本企業が依拠する海外市場・海外資産の安定性そのものを⼤きく左右しつつあります。こうした国際秩序の抜本的な再編は、⽇本企業に対し、「経済安全保障」を経営の最重要変数として組み込むことを余儀なくさせているといえます。

以下では、こうした⽇本経済の構造的変容と、これに折り重なる国際秩序の再編を念頭に、個々の⽇本企業の視点から、単なるリスク回避(守り)にとどまらず、地政学的変動を「機会」と捉え、合併・買収(M&A)やルール形成を通じて市場を積極的に獲得するための「攻めのインテリジェンス」の重要性を考えてみたいと思います。

1.地政学的環境の激変と経済安全保障の台頭

⽇本企業は数⼗年にわたる対外投資とグローバル・バリュー・チェーン(GVC)構築によって、世界に広範な資産と事業基盤を展開してきました。他⽅、近年の国際環境は、⾃由貿易体制の不安定化と「経済的相互依存の武器化(weaponized interdependence)」の進展という⼆重の圧⼒によって、かつてないほどチャレンジングな様相を呈しています。

1.1 ⽶中対⽴の構造化と「デリスキング」:⽇本が直⾯する⼆律背反と投資の不可逆性

⽶中対⽴は、2018年の関税措置に端を発した貿易摩擦から始まりましたが、現在では半導体製造装置・⼈⼯知能(AI)関連技術・レアアースなど戦略的技術・資源の⽀配をめぐる覇権争いへと構造化しています。⽶国は、全⾯的な「切り離し(decoupling)」よりも、特定戦略分野に限定した「リスク低減(de-risking)」を掲げ、同盟国・パートナーと協調して⾼度技術の対中移転を抑制する政策を積み上げています。⽇本も、経済安全保障の観点から輸出管理・投資審査・供給網多⾓化などで⽶欧と歩調を合わせ、「スモール・ヤード、ハイ・フェンス(特定の産業や技術を戦略的に守るための⼿法)」型の選択的管理へ収斂していると解釈できます。2026年1⽉の中国による軍⺠両⽤物資の対⽇輸出規制強化を受けた、⽶欧⽇による対中技術管理協調の進展はその直近の事例です。

他⽅、⽇本にとってこの「ハイ・フェンス」の構築は、欧⽶以上に困難な課題となります。⽇本はサプライチェーンの深層において欧⽶諸国を上回る対中依存構造を抱えており、また、⼀度投下した資本は容易に取り戻せないという「投資の不可逆性」があるためです。この「逃げづらい投資」を抱えながら、いかに経済安全保障の要請に応えるかという⼆律背反が、⽇本企業の⽣存戦略における最⼤の焦点となっています。

1.2 ⽶国産業政策の転換が迫る「対⽶投資の時代」

⽶国では、党派を超えて国内産業基盤の再構築を志向する潮流が強まり、インフレ抑制法(IRA)やCHIPS及び科学法などを通じてクリーンテック(環境負荷を低減する技術やサービス)製造の⽶国内⽴地が強く誘導された結果、数百件規模の新規案件や1,000億ドル級の投資、10万⼈超の雇⽤創出が観測されるなど、供給網の「⽶国シフト」が加速しています。

こうしたバイデン政権期の産業回帰の流れを受けつつ、2025年1⽉に発⾜した第2次トランプ政権は政策⼿段を補助⾦中⼼から関税・通商ディール中⼼へと転換し、⽇本企業にも北⽶市場アクセス維持のための現地投資を求める圧⼒を強めました。その結果、2025年7⽉には、輸⼊品への関税を15%に抑える代償として、政府系⾦融機関(国際協⼒銀⾏(JBIC)、⽇本貿易保険(NEXI)など)の融資・保証枠を活⽤し、⽇⽶協議に基づく措置が合意され、続く9⽉には

エネルギー(⼩型原⼦炉(SMR)など)、AI電源・データセンター、重要鉱物などにわたる総額5,500億ドル(約80兆円)の対⽶投資に関する了解覚書が締結されました。

これは利益配分の⽶国優先などの厳しい条件を含む⼀⽅で、⾼関税回避と政府調達確保のための「戦略的対価」としての側⾯を持つ「選別的なフレンドショアリング」の先⾏モデルといえますが、同時に「トランプ2.0」シナリオに伴う不確実性が⾼まる中、企業には、サプライチェーン設計における⼀段の戦略的柔軟性が要求されているといえます。

1.3 ⽇本の経済安全保障推進法(ESPA)と供給網規律の波及

周知のとおり、⽇本政府は2022年に経済安全保障推進法(ESPA)を制定し、①重要物資の安定供給、②基幹インフラの安全性確保、③特定重要技術の育成、④秘密特許制度の導⼊という4本柱を段階的に施⾏しています。同法の⽬的は、戦略的⾃律性(strategic autonomy)の確保と、戦略的不可⽋性(strategic indispensability)の追求にあり、官⺠連携の研究開発⽀援・事前審査・補助制度などが整備されました。施⾏後3年が経過した現在、複数の運⽤レビューや国際シンクタンクの分析において、⼤企業のコンプライアンス対応がサプライヤー層に基準・要求を波及させる効果を指摘しており、これをいわゆる「東京効果(Tokyo Eff ect)」と呼ぶ向きもあります。この波及は、供給網の透明性、トレーサビリティ、レジリエンスに関する実務規律の底上げをもたらし、国際市場での信頼性証明の重要性を⼀段と⾼めています。

地政学リスク下における「投資⽴国」モデルの深化

確⽴された「投資⽴国」の構造と、⼀変した国際秩序。この2つの変数が交錯する中、⽇本の主要産業はどのような実務的な対応を迫られているのでしょうか。ここでは、すでにグローバルな資産背景を持つ「総合商社」「⾃動⾞・製造業」の動向を通じ、地政学リスクを織り込んだ投資戦略の変容を整理します。

2.1 総合商社:投資⽴国⽇本の担い⼿としての進化

総合商社は、「投資⽴国」⽇本の先⾏モデルとして、すでにトレーディング中⼼のビジネスモデルから、事業投資・経営参画へと軸⾜を移してきました。近年は、地政学リスクも加味した、資源・エネルギー、インフラ、リテール、デジタルなどにまたがる巨⼤なポートフォリオを運営する投資・経営コングロマリットへと変容しています。

●資源・エネルギー安全保障における役割:三菱商事や三井物産は、液化天然ガス(LNG)や重要鉱物(銅、ニッケルなど)における権益確保や⻑期オフテイク契約を通じ、政府系⾦融機関(JBIC、NEXI、エネルギー・⾦属鉱物資源機構(JOGMEC)など)と連携しながら、エネルギー安全保障上の重要な役割を果たしています。例えば、三井物産は⽶国ルイジアナ州における“Blue Point”低炭素アンモニア製造プロジェクトに参画し、2025年4⽉に最終投資決定

(FID)が⾏われました(CF Industries・JERAと共同)。これはCCS(⼆酸化炭素(CO₂)回収・貯留)を活⽤して年間約230万トンのCO₂を削減し、約140万トン/年規模の低炭素アンモニアを⽣産する計画であり、2029年の商業⽣産開始を予定する次世代エネルギー分野の⼤型投資です。こうした取り組みは、次世代エネルギー領域における「実業投資」を加速させる代表的事例と位置付けられます。

●国際投資家からの評価:バークシャー・ハサウェイ1による⽇本の5⼤商社株式の継続的な買い増しは、地政学的不確実性が⾼まる環境下において、分散された事業投資ポートフォリオと安定的なキャッシュ創出⼒が⾼く評価されていることを⽰しています。2025年3⽉時点でバークシャーは、伊藤忠商事・丸紅・三菱商事・三井物産・住友商事の株式を約8.5〜9.8%へ引き上げており、これは、商社モデルが「貿易」ではなく「投資・経営」を基軸とするグローバル分業体制に適合していることの国際的な裏付けともいえます。

2.2 ⾃動⾞・製造業:市場近接型⽣産と経済ブロック内最適化

製造業、とりわけ⾃動⾞産業の課題は、「投資国家」としての規模拡⼤から、地政学的なブロック化に合わせた資産の再配置(リバランシング)へと移⾏しています。これは、関税・規制・政策不確実性の⾼まりに対応するリスク管理型の構造転換でもあります。

●北⽶市場における供給網の域内完結化:トヨタ⾃動⾞は、北⽶市場を中核とする戦略の下、ノースカロライナ州の⾞載⽤電池⼯場(Toyota Battery Manufacturing, North Carolina)に対し、累計約139億ドル規模の投資を⾏っており、同拠点は2025年11⽉に⽣産を開始しました。同⼯場は当初よりハイブリッド⾞(HEV)向け電池を主⼒としつつ、将来的にはバッテリー式電気⾃動⾞(BEV)・プラグインハイブリッド⾞(PHEV)向けも含む14ライン構成で運

営される計画です。また、⽶国での最⼤100億ドルの追加投資計画(今後5年間)も併せて発表されており、トヨタの⽶国事業全体のローカル⽣産強化を⽀える中核拠点となっています。これらは、⽶国・メキシコ・カナダ協定(USMCA)やIRA関連の制度変動・関税リスクに対応しつつ、北⽶域内で電気⾃動⾞(EV)・HEVの基幹部品を調達可能とする体制構築を意図したもので、域内完結型の地産地消戦略の典型的事例です。

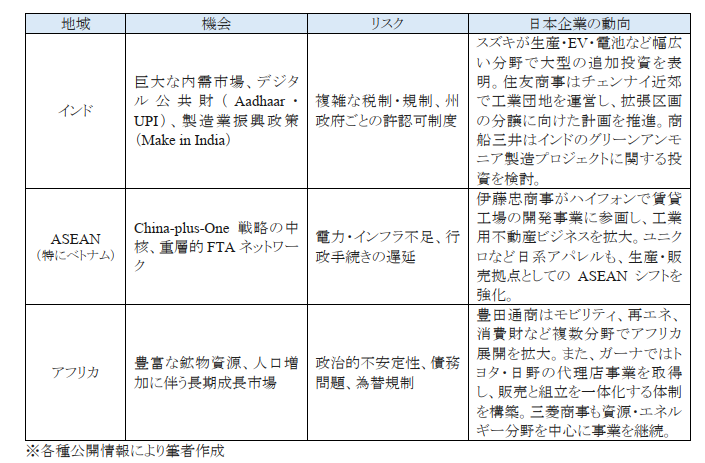

●グローバルサウスへの戦略的シフト:中国市場における地政学的・規制リスクの⾼まりを背景に、⽇本の製造業の対外投資はインドおよび東南アジア諸国連合(ASEAN)諸国へと重⼼を移しつつあります。スズキにとってインド事業は、⽣産・販売・研究開発を含む戦略の中核として位置付けられており、同社にとって最⼤市場となっています。また、住友商事がインド・チェンナイ周辺で運営する⼯業団地は、2017年の開業以来15社(うち⽇系6社)が⼊居しており、これに続く第2期(57ヘクタール)の拡張区域についても、⼟地分譲の実施⽅針が公表されています。需要は既存区画を⼤きく上回っており、総開発⾯積を約250ヘクタール規模へ拡⼤する構想も⽰されています。これらの動きは、⽇本企業の「中国⼀極依存」からの脱却を象徴するサプライチェーン多⾓化およびグローバルサウスへの⻑期的な⽣産拠点移管の代表的事例といえます。

グローバルサウスというフロンティア︓機会とカントリーリスク

「投資⽴国」としての⽇本の成⻑を持続させるには、インド、ASEAN、アフリカ、南⽶といった、いわゆるグローバルサウス戦略的な投資の分散が不可⽋といえます。ただし、これらの国・地域は⾼い⼈⼝成⻑率と潜在需要を有する⼀⽅、制度的・政治的リスクも併存しており、機会とリスクを精緻に⾒極めた投資戦略が不可⽋です。

3.2 投資保護のための制度的枠組み

これらの高成長地域への投資リスクに対応するため、日本政府は二国間投資協定(BIT)や経済連携協定(EPA)を通じ、対外資産を保護する法的枠組みを整備してきました。2011 年発効の日印包括的経済連携協定(CEPA)による投資規律や、ASEAN 諸国との EPA による紛争解決手続きは、域内活動を支える基盤です。アフリカでは、2024 年に発効したアンゴラとの投資協定により、財産保護や ISDS を含む包括的な保護が提供されています。こうした協定群は、日本企業がグローバルサウスで中長期的にビジネスを展開するうえで不可欠な制度的基盤となっています。

なお、いうまでもないことですが、BIT や EPA は紛争時の権利行使を可能にする補完的な安全網であり、事業環境の不確実性を解消するものではありません。企業は、規制変更や行政裁量などの実務リスクを踏まえ、契約管理、パートナー選定、ガバナンス体制の整備といった予防的なリスク管理を入念に行う必要があります。

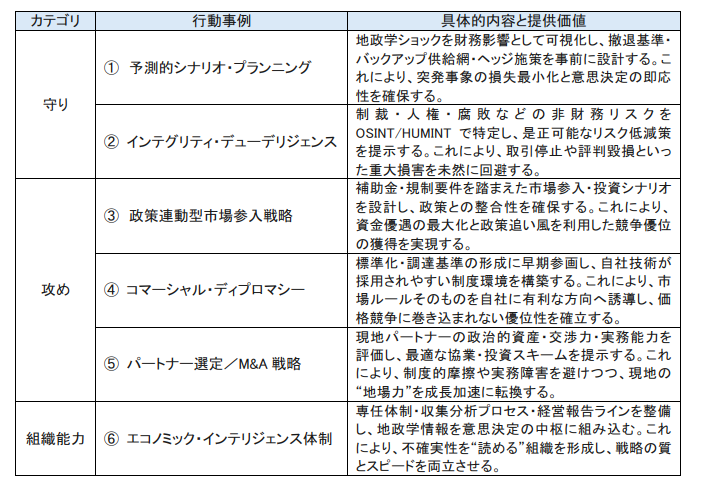

4 「攻め」のインテリジェンス:不確実性を「機会」に変えるための戦略

これまで日本企業のインテリジェンス活動は、制裁リスク回避やサプライチェーン寸断防止といった「守り(リスク・マネジメント)」に重点が置かれてきました。しかし、すでに「投資立国」の道を歩み始めた日本経済が持続的に成長するためには、地政学的変動や各国の産業政策を先読みし、競合に先行して機会を獲得する「攻め(オポチュニティ・ドリブン)」型のインテリジェンスが不可欠です。

4.1 政策起点の市場創出

各国政府が戦略産業の育成に巨額の財政資源を投入する現在、国家戦略や産業政策を精緻に読み解くことは、そのまま新市場の発見につながります。米国のインフレ抑制法(IRA)や CHIPS 法、インドの生産連動型優遇策(PLI)は、制度要件を満たす企業に対して、税額控除や補助金といった公的支援の枠組みを提供しています。

トヨタ自動車の米国における車載電池投資は、ハイブリッド車(HEV)需要を軸に据えつつ、将来的な EV展開を見据えたものです。これは、雇用創出や供給網強化というホスト国の政策目標と自社戦略を整合させた「政策連動型」の投資といえます。同様に、三井物産の米国ブルーアンモニア事業も、米国のクリーンエネルギー政策と歩調を合わせることで事業性を高めています。 また、アジア・ゼロエミッション共同体(AZEC)等を通じ、脱炭素の制度設計や協力枠組みの形成に早期から関与することは、自社技術が採用されやすい環境を構築する「ルール形成戦略」の実践に他なりません。

4.2 戦略的 M&A とイノベーション・スカウティング

事業機会の獲得においては、内製化に固執せず、時間を買うための M&A や戦略的出資を活用することが重要です。日本企業による海外 M&A は 2024 年以降に回復基調がみられ、特に製造業やサービス業を中心に、海外市場での成長機会を取り込むアウトバウンド投資が増加しています。

建設・インフラ分野では、ゼネコン各社がデジタルツインなどの先端技術を活用した DX を進め、プロジェクト遂行能力の高度化や海外展開力の強化を図っています。商船三井によるオランダのタンクターミナル運営企業 LBC Tank Terminals の買収は、欧州・米国に展開する化学品物流インフラを取得するもので、同社の化学物流および次世代エネルギー分野の戦略を補完する投資として位置づけられます。

4.3 「攻め」のためのパートナー探索

グローバルサウスのような制度的不確実性の高い市場では、「誰と組むか」が事業成否を大きく左右することはいうまでもありません。現地パートナーの政治的影響力やネットワークを分析することは、癒着リスクを回避する「守り」の側面に加え、許認可取得やトラブル解決能力を見極める「攻め」のデューデリジェンスとしても機能します。伊藤忠商事はベトナムにおいて、ハイフォンでの賃貸工場開発事業に参画するなど、現地の有力デベロッパー(Indochina Kajima Development)との協働を通じて、工業用不動産・物流機能の強化を進めています。

こうした取り組みは、単独では難しい事業基盤の構築を、現地パートナーの開発力・ネットワーク・運営能力と接続することで実現しており、パートナーの「地場力」を活用した事業拡大の代表的なモデルといえます。

5 企業インテリジェンスの実践

これまで見てきたように、日本経済は、企業による海外投資の集積の結果、2005 年頃を境として「投資立国」へとその姿を変えています。このモデル下では、世界各地の政治・社会・制度リスクが事業活動の前提となり、これまで以上に直接的な影響を及ぼします。地政学的緊張や規制の強化は、もはや無視し得ない収益変動要因であるからです。一方で、このモデルの下では、世界各地の政治・社会・制度リスクが、事業活動の前提として、これまで以上に日本企業に直接の影響を及ぼすことになります。地政学的緊張、産業政策の転換、制裁や規制の強化といった外部環境の変化は、企業活動を通じて収益構造に反映される、無視し得ない要因となるからです。

こうした環境下で「投資立国」モデルを深化させるには、リスク回避の「守り」と機会獲得の「攻め」を同時に機能させる経営が求められます。その両立を実現するためのナビゲーターこそが、経営判断を補助するインテリジェンス機能に他なりません。

5.1 「投資立国」深化に向けた企業インテリジェンスの具体例

著者作成

まとめ

本稿で見てきた通り、日本はすでに「貿易立国」から「投資立国」へと変化している中で、近年の地政学リスクや不確実性の劇的な高まりもあり、日本企業は世界各地域で、その国の政治・経済・社会環境と直接向き合い、リスクと機会の双方を引き受ける当事者となっています。

こうした環境下では、国際社会における「力の論理(Realpolitik)」を冷静に認識することが不可欠です。それは、不確実性に怯えて行動を抑制することではなく、変動がもたらす競争条件の再編を読み取り、どこに実行可能な成長機会が生まれるのかを見極めるための前提条件となります。この文脈において、日本企業に求められるのは、「守りのインテリジェンス」によるリスク回避にとどまらず、機会創出を視野に入れた「攻めのインテリジェンス」へと軸足を移すことです。米国の産業政策を前提とした戦略的投資、グローバルサウスにおける制度・市場形成への関与、戦略的 M&A といった選択肢は、いずれも不確実性を前提としつつ、明確な成長余地を内包しています。

「投資立国」時代の企業に求められるインテリジェンスの要諦は、外部環境の変化を単なるリスクとして並べることではなく、現場から得られる一次情報と国際政治・経済の構造分析を組み合わせることで、実行可能な成長シナリオとその前提条件を描き出すことにあります。不確実性を、計算可能な機会として経営判断に組み込むこと——そこにこそ、インテリジェンスがもたらす本質的な価値があり、それが日本企業の持続的成長を支える基盤となるといえます。

本記事は、三菱UFJ銀行『MUFG Biz Buddy』に寄稿した内容を元に再編集したものです

この記事の執筆者