トランプ⽶政権の政策がもたらす混乱と不確実性が、世界経済や⾦融市場に⼤きな影響を与えています。特にトランプ関税は⾃由貿易体制を揺るがし、企業にとって予測困難な環境を⽣み出しています。企業には、この不確実性の時代に備えたインテリジェンス機能の強化が求められます。今回から2回にわたり、トランプ関税の背景とその影響、そして企業が取るべき対策について解説します。

1.混沌とした時代の幕開け

(1)はじめに

トランプ⽶政権の政策による混乱が続いています。⼤胆な政策の発表と朝令暮改のように変わる政策内容や主張、国内外に向けられる威圧的・脅迫的な⾔動は、⽶国内での分断や国内外からの反発を⽣み、世界各国のポリシーメーカーを悩ませるとともに、世界経済や⾦融市場の不確実性を⾼め、市場のボラティリティ(変動性)の上昇につながっています。

特にトランプ2.0の⽬⽟政策であるトランプ関税は⾮常に懸念されているところですが、国際通貨基⾦(IMF)の元チーフエコノミストのケネス・ロゴフ⽒が「トランプ⽒は世界貿易システムに核爆弾を落とした」と語ったように、まさに⼀⽅的な⾼関税で⾃由貿易体制は崩壊の瀬⼾際に追い込まれている状況です。また、さらに厄介なのは、トランプ⼤統領の⾔動が短時間で変わることです。2025年3⽉4⽇に発動したカナダとメキシコへの25%関税について、その

48時間後に⽶国・メキシコ・カナダ協定(USMCA)に準拠した製品は4⽉2⽇まで延期すると発表したほか、4⽉9⽇に発動したばかりの各国の相互関税も、その同じ⽇に90⽇間延期すると発表しました。

さらに4⽉17⽇に⾃⾝のソーシャルメディアで⽶連邦準備理事会(FRB)のパウエル議⻑の解任を⽰唆し、21⽇「Mr. Too late」「とんでもない負け⽝」と批判していた次の⽇には「解任する意図は全くない」と語るなど、政策や主張が短時間で変わっています。関税90⽇間延期後の報復措置を記者団に説明していた欧州連合(EU)⾼官も「90⽇後に何が起きるかなど⾒通せないし、それよりも90分後に起きることを⼼配している」(2025年4⽉10⽇付⽇本経済新聞電⼦版記事)と述べるほど、トランプ⽒の⾔動はおそらく政権内部でも読みづらい状況が続いており、この変節による先⾏き不透明感が多くの混乱を⽣み出しています。

しかし、そもそもトランプ⽒はなぜここまで国内外を混乱させる厄介な関税政策を強引に推し進めようとしているのか、また、なぜ⾔動が頻繁に変わるのかについては、その背景や⽶国の現状への基本的な理解がないとわかりづらいところです。

(2)トランプ関税の背景

①トランプ政権の貿易政策を導く「世界貿易システムの再構築に関するユーザーガイド」

トランプ関税の背景の理解に⽋かせないのが、⽶⼤統領経済諮問委員会(CEA)のスティーブン・ミラン委員⻑が2024年11⽉に公表した「A Userʼs Guide to Restructuring the GlobalTrading System(世界貿易システムの再構築に関するユーザーガイド)」という、特に市場参加者の間ではよく知られる論⽂です。この論⽂は現在のグローバル貿易システムにおける経済的不均衡を診断し、⽶国の産業をより公平な⽴場に置くための改⾰案を提⽰しています。

ミラン⽒によると、これはあくまでミラン⽒⾃⾝の⾒解を反映したもので、政策提⾔ではなく、トランプ政権の⾒解を反映するものでもないとしていますが、ミラン⽒は、2024年11⽉の⽶⼤統領選でのトランプ⽒の返り咲きのタイミングに合わせてこの論⽂を発表しました。その後、CEAの委員⻑職に任命されていることから、トランプ政権がこの論⽂を経済政策や貿易政策の理論的論拠として活⽤していることは間違いないものと思われます。ちなみに、ミラン

⽒は投資会社のハドソン・ベイ・キャピタルでシニアストラテジストを務めており、ボストン⼤学で学⼠号、ハーバード⼤学で経済学の博⼠号を取得しています。ヘッジファンドでの投資経験を持つという点では、後述する財務⻑官のスコット・ベッセント⽒と同様であり、その意味で、トランプ⼤統領は経済・財政政策の重要ポストに経済や⾦融市場を熟知する投資会社(バイサイド)出⾝者を置いているといえます。

さて、この論⽂は全部で40ページ程度ですが、論点は多岐にわたっており、全てを扱うと⻑くなりますので、ここでは主なポイントだけをごく簡単にまとめます。その内容は、以下のようになります(なお、ここではこの論⽂の経済学的な評価は⼀切論じていません。あくまでもトランプ関税の背景を探るうえで参考にするものです)。

■⽶国の「経済的な不満(Economic Discontent)」の根源にある問題は「ドルが過⼤評価されている」こと。ドルが過⼤評価される理由は、ドルが基軸通貨であることから世界中で貿易決済通貨に使われ、また各国の中央銀⾏も外貨準備として持つ必要があり、常にドルに対する需要が発⽣するため。世界経済が拡⼤すればするほど、ドル需要が⾼まり、過⼤評価されやすい。

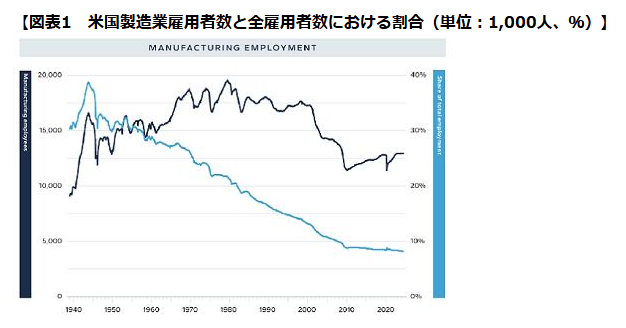

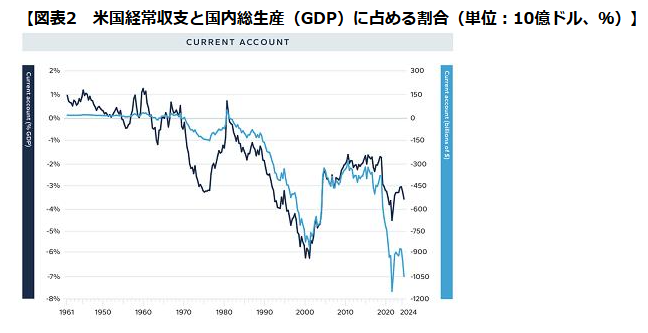

■ドルが過⼤評価されると、⽶国製品は海外で割⾼となるため輸出が伸び悩む⼀⽅、海外製品は⽶国内で割安となるため、輸⼊が増加しやすく、その結果、特に⽶国製造業が海外輸出企業との競争上不利となり、衰退の⼀因となる(図表1)。また、⽶国貿易⾚字・経常⾚字も拡⼤しやすい(図表2)。

■通常の貿易モデルでは、ある国が貿易⿊字になるとその国は輸出の対価として外貨を受け取り、その外貨を為替市場で売却し、⾃国通貨を買うことを通じて⾃国通貨の価値が上昇するが、この上昇が続き輸出が減少、輸⼊が増加することで最終的に貿易が均衡に向かう。⼀⽅で、基軸通貨国である⽶国の場合は、世界のドル需要を満たすためドル供給を増やす必要があるが、このドル需要は貿易以外の⽬的による需要(外貨準備の積み増しや⽶国債保有などの貯

蓄⽬的)も多く、ドル需要は⽶国の貿易収⽀や収益特性との関係ではなく、世界の貿易や貯蓄との関係に左右される。

(出所︓「A Userʼs Guide to Restructuring the Global Trading System」より、Figure 1 Manufacturing employment in the United States. Source: Bureau of Labor Statisticsを引⽤。1950年頃に全雇⽤者の3割超を占めた製造業雇⽤者数は、近年は1割以下に低迷)

(出所︓「A Userʼs Guide to Restructuring the Global Trading System」より、Figure 3 U.S. current account. Source: Bureau of Economic Analysis, HBC calculationsを引⽤。⽶国の経常⾚字は1兆ドル超まで拡⼤)

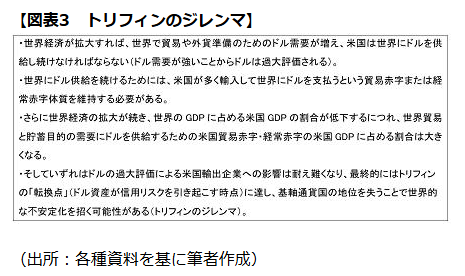

以上のような基軸通貨国に絡む不都合な状況は「トリフィンのジレンマ」*として以前から知られている。

* 1960年代にベルギー系⽶国⼈の経済学者ロバート・トリフィン⽒が提⽰した、基軸通貨の流動性向上とその信認の維持は両⽴が難しいという「トリフィンの世界」におけるジレンマ。

このトリフィンのジレンマの解決に向けて提案するのが、ドル安を⽬指す新しい多国間での国際通貨協定「マールアラーゴ合意」**と、他国にその通貨協定への参加を促すための交渉材料・ツールとしての関税の導⼊である。

**2024年6⽉に⽶著名ストラテジストのゾルタン・ポザール⽒が提唱。1985年のプラザホテルにおける協調ドル安(プラザ合意)になぞらえて、トランプ⽒の邸宅「Mar-a-Lago(マールアラーゴ)クラブ」に置き換えた名称。

このマールアラーゴ合意への参加を促すために、協定に参加してくれる国には、ドルへのアクセスなどで有利な条件を提供し、参加しない国に対しては、その国に⾼い関税をかけたり、⽶国による安全保障上の保護をやめたり、中央銀⾏が保有する⽶国債の利⼦に課税するなど、ペナルティ措置を取る可能性を⽰唆。

また、外国の中央銀⾏が⽶国債を⼤量に売却すると、⽶国⾦利の急上昇を招きかねないことから、各国が保有する⽶国債を100年満期の譲渡不可能ゼロクーポン債にスワップさせる案も提⽰。これにより、⽶国債の売却リスクを抑えつつ、ドル⾼是正が可能になるというもの。以上、主なポイントだけを簡単にまとめましたが、この論⽂を読むと、トランプ政権がどのような問題意識から関税政策を推し進めているかが推測できます。ただ⼀⽅で、この論⽂では通

貨協定による通貨政策の変更や⾼関税の導⼊は⾦融市場の変動性を⾼めるリスクがあり、政策実⾏は容易でないことも指摘しています。また、経済や市場の混乱を⽣み出さないためにも、段階的な関税率の引き上げや貿易相⼿国の協⼒度に応じた関税、また各国を通貨政策、⼆国間協定・安全保障協定、価値観などでグループ分けして交渉するなど、現実的な⽅法が取られることも期待しています。にもかかわらず、トランプ⽒が⼀気に20%超の平均関税率となる⾼関税政策を強引に推し進めようとしていることにはやや疑問を感じるところです。((下)につづく)

※本記事は、三菱UFJ銀行『MUFG Biz Buddy』に寄稿した内容を元に再編集したものです

この記事の執筆者