トランプ⽶政権の政策がもたらす混乱と不確実性が、世界経済や⾦融市場に⼤きな影響を与えています。特にトランプ関税は⾃由貿易体制を揺るがし、企業にとって予測困難な環境を⽣み出しています。不確実性の時代は新たなビジネス機会の追求や⾮効率な体制の⾒直しに向けたチャンスでもありますが、企業には、リスク対応としてインテリジェンス機能の強化が求められます。

19世紀の世界への郷愁(マッキンリー関税法)

トランプ政権が関税政策を強引に推し進める背景のもう1つのヒントは、トランプ⼤統領の2025年1⽉20⽇の就任演説にあります。トランプ⼤統領は就任演説で、第25代⽶国⼤統領のウィリアム・マッキンリー⽒を「偉⼤な⼤統領」「関税と才能を通じて⽶国を⾮常に豊かにした。彼は⽣まれながらのビジネスマン」と持ち上げ、その後、アラスカ州にある北⽶最⾼峰のデナリ⼭をかつての名称である「マッキンリー⼭」に戻す⼤統領令に署名しました。それくらい、トランプ⼤統領はこの19世紀末の⽶国⼤統領ウィリアム・マッキンリー⽒を⾃らのロールモデルにしていると⾒る向きもあります。

このマッキンリー元大統領は、1897年に大統領に就任し、2期目途中の1901年に暗殺されますが、在任中は、米国とスペインの間で起きた「帝国主義的戦争」といわれる米西戦争で勝利し、ハワイを併合するとともに、フィリピンとカリブ海のスペイン植民地を米国の保護下に置くなど、領土拡大を通じて米国が世界強国になるきっかけを作ったといわれています。また、マッキンリー氏は共和党の議員だった1890年に「マッキンリー関税法」という高関税(保護関税)を提唱したことで「タリフマン(関税男)」と呼ばれています。その後、この高関税が不人気だったことで下院議員選挙に落選しますが、州知事を経て1896年の大統領選で勝利して見事復活を果たすなど、今回大統領に返り咲いたトランプ氏と状況が似ている面もあります。このあたりも、トランプ大統領としては自らの境遇に重ねているのかもしれません。

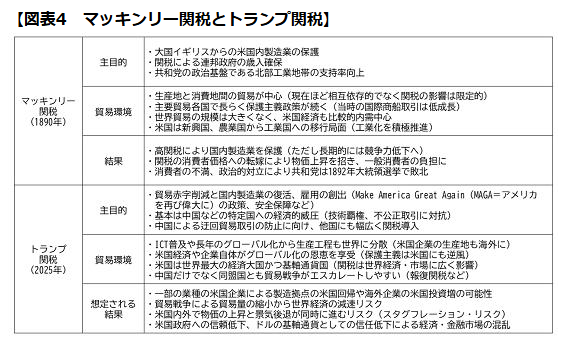

そこで、このトランプ⼤統領が関税政策のモデルにしているであろうマッキンリー関税法を簡単に振り返ってみます。マッキンリー⽒が⾼率の保護関税(平均税率は50%程度と⾮常に⾼かった)を提唱した1890年当時は、⽶国が⼯業化を加速させていた時代であり、この保護関税は当時の⼤国であるイギリスから⽶国内の産業(特に製造業)を保護するとともに、連邦政府の歳⼊を確保することが主⽬的でした(当時、⽶国ではまだ所得税が正式導⼊されておらず、財源の9割程度を関税で賄っていました)。

19世紀の世界は鉄道や海運などの輸送⼿段の発達により、⽣産地と消費地の分離が進む形で貿易が活発に⾏われましたが、1870年頃から主要各国で保護貿易主義政策が取られたことで、国際取引は低調な時期でした。また、当時は⽣産地と消費地の間での貿易が中⼼であり、現在のように⽣産・製造プロセス⾃体が世界に分散(サプライチェーンが分散)するほど、各国貿易・経済が相互依存的ではありませんでした。そのような事情から、関税やその報復関税等による国内外経済への影響は⽐較的限られる環境だったようです。

(出所:各種報道、⽂献、レポート等の情報を参考に筆者⾒解を含めて筆者作成)

マッキンリー関税法に対する評価としては、⾼関税導⼊によって⽶国製造業は保護されたものの、⻑期的には競争⼒の低下を招いたとされました。また、関税が消費者価格に転嫁され、インフレを引き起こしたことで消費者の不満が⾼まり、1892年の⼤統領選挙で共和党は保護主義に反対する⺠主党に⼤敗するに⾄ったとされています。結局、1894年にウィルソン・ゴーマン関税法が成⽴し、平均関税率は約40%まで引き下げられました。

今回のトランプ関税は、マッキンリー関税法が導⼊された135年前の経済・貿易環境とは異なり、情報通信技(ICT)の普及や⻑年のグローバリゼーションの進展によって、サプライチェーンが中国を含めて世界各国に分散しています。また、⽶国の貿易⾚字・経常⾚字、さらに連邦政府債務負担の規模も拡⼤している中で導⼊されることから、報復関税などの対抗措置による世界経済や⾦融市場への影響は⾮常に⼤きくなることが懸念されます。トランプ⼤統領

は、この135年前の⾼関税導⼊の⽴役者を「国を⾮常に豊かにした」と持ち上げていますが、⾼関税が⽶国内のインフレを引き起こした結果、選挙の敗北と関税率の引き下げ、そして、その後の憲法改正を通じた所得税導⼊につながったという歴史的経緯を忘れてはならないでしょう。

トランプ⼤統領が⽬指す「アメリカン・システム」への回帰

さて、ここであらためて認識しておきたいのは、もともと⽶国は建国間もない1789年関税法の成⽴から関税を主要な財源とし、それまでの独⽴戦争で抱えた負債と政府の運営資⾦を賄うとともに、その後の貿易政策も基本的に保護主義政策が取られてきたという点です。これが1913年になると歳⼊法が成⽴し、所得税が正式に導⼊され、またアンダーウッド関税法の成⽴によって平均関税率が約40%から約25%まで⼤幅に引き下げられたことで、貿易政策も「国内産業の保護」から「⽶国外製品との競争促進」「国内産業の効率化」へと変わることとなります。その後、1950年になると平均関税率は10%を切り、近年は平均2%台となっています。1913年に成⽴した歳⼊法は当時、低関税率を志向していた⺠主党(ウィルソン⼤統領)の政策を反映した貿易政策ですが、この1913年がまさに⽶国における税制と貿易政策におけるターニングポイントになったといわれています。

トランプ⼤統領は相互関税発表時に、この関税および保護主義中⼼の1789〜1913年を「⽶国が史上最も裕福であった」期間との旨の発⾔を⾏っています。また、若い頃にも「⾃分はアメリカン・システムのファン」と語っており、これらの発⾔を合わせれば、トランプ⼤統領が⽬指しているのは「⾼関税による歳⼊増と⾃国製造業の保護を⽬指した19世紀の重商主義的経済計画(アメリカン・システム)」であると⾔っても過⾔ではないでしょう(当然、所得税の負担もない世界です)。このアメリカン・システムへの回帰こそが、トランプ⼤統領にとっての「Make America Great Again(MAGA︓アメリカを再び偉⼤に)」であり、それに向けたターニングポイントとなるのがまさに相互関税を発表した⽇、これをトランプ⼤統領は⾼揚感を持って「解放の⽇」と表現したと捉えるのが⾃然ではないでしょうか。

トランプ⽒⾃⾝は憲法で禁じられている3期⽬を狙うことについて否定していますが、野⼼は持っていると思われます。また、3期⽬が叶わない場合でも、退任後も政権に影響⼒を持ち続けようとするでしょう。そうなると、少なくとも残りの3年半の任期で何としても⾃分のレガシーを残すことに注⼒するのは間違いないと思われます。つまり、トランプ⽒はMAGAに向けたアメリカン・システムへの回帰をMAGAの⽀持者・賛同者に報いるためにも不退転の決意で

取り組み、退任後も(⾃分に忠誠を誓う共和党候補が⼤統領に当選すれば)その政策を引き継ぎ、⾃⾝も関与していくと考えられます。

従って、⽇本を含めた世界各国は、この⾼関税政策が短期間の混乱で終わると期待して悠⻑に構えるのではなく、戦後のグローバル経済体制がある程度リセットされていくまで⻑期にわたって付き合っていくことになるというリスクシナリオやプランBも念頭に置き、経済政策や貿易政策について必要に応じた⾒直しや実⾏を急ぐ必要があります。また当然、企業ベースでも同様のリスクシナリオを基に中期経営計画・事業計画の策定や⾒直し、バリューチェーンの再構築等を検討・実⾏していく必要があると認識すべきでしょう。

トランプ政権を悩ませる⽶国債⾦利の動向

さて、上述したように、トランプ⼤統領は強い決意をもって関税政策を推し進めようとしていますが、その関税発動の当⽇に90⽇間延期の発表を余儀なくされた背景には、トランプ⽒が「債券市場は厄介だ」と発⾔したように、⽶国債の⾦利動向があったと⾒られています。通常、⽶国株が売られる局⾯では、安全資産として⽶国債が買われやすく(⾦利は低下)、追加関税が発表される2025年4⽉3⽇までは、実際にそのような動きとなっていました。しかし、追加関税発表を境に⽶国株が売られる中で⽶国債も売られ(⾦利は上昇)、同時にドルも売られるというトリプル安に陥ったことで、⽶国からの資本流出リスクが⾼まったとの危機感から、追加関税の90⽇間延期発表を⾏ったものと思われます。

特にこのリスクを意識してトランプ⼤統領に助⾔し、トランプ⽒の暴⾛をいったん⽌めたのは、投資家出⾝のスコット・ベッセント財務⻑官と⾒られています。ベッセント財務⻑官はイェール⼤学で政治科学の学⼠号取得した後、1984年に⽶国投資銀⾏のBrown BrothersHarrimanに⼊⾏、1991年にはジョージ・ソロス⽒率いるソロス・ファンド・マネジメントに加わります。ベッセント⽒の英国住宅ローンに関する調査は、あの有名な1992年9⽉の英国ポ

ンド売りにつながったとされています。また、ソロス・ファンド・マネジメントの最⾼投資責任者(CIO)を務めていた2013年には、アベノミクスの分析を通じた円売りにより⼤きな利益を得るなど、⽇本を含め、世界経済や⾦融市場を熟知していることで知られています。トランプ⼤統領の⾔動が世界を混乱させる中でも⾦融市場がまだ堅調さを保っている背景には、「最後はベッセント⽒が正しい判断をしてくれる」という市場参加者からの信頼があることは間違

いないといえるでしょう。

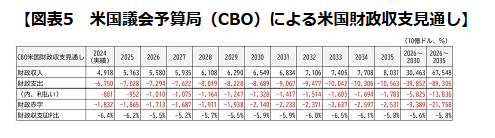

⽶国は現在、約36.1兆ドルという巨額の連邦政府債務を抱えていますが、2023年6⽉から適⽤が⽌まっていた連邦政府債務上限(政府が国債発⾏などで借り⼊れできる⾦額の法的な上限)も2025年1⽉に36.1兆ドルで復活しています。ベッセント財務⻑官は、連邦政府債務の法定上限突破を避けるための特別な資⾦繰りを6⽉27⽇まで延⻑すると連邦議会に通達していますが、いずれにしてもデフォルト回避に向けて債務上限の引き上げが急がれる状況です。この連

邦政府債務の利払いだけでも年間9,000億ドルを超えますが、この額は⽶国の年間国防予算を超える規模です。

さらに、⽶国議会予算局(CBO)の⻑期予想によれば、この利払い額は10年後には1兆8,000億ドル近くまで拡⼤する⾒込みとなっています(図表4)。そのような中で、2025年は約9兆ドルという膨⼤な額の⽶国債が満期を迎え、かつその約7割が年前半に集中しており、その借り換えを⾏う必要があります。この重要な時期に新規発⾏国債の利払い負担増につながるような⽶国債⾦利の上昇は、何としても避けたいところでしょう。

従って、少なくとも⽶国債の満期が集中する2025年前半はトリプル安という形で⽶国債が売られる(⾦利が上昇する)ような⾦融市場の動揺を防ぎつつ、政府債務上限の引き上げ交渉を進めたいベッセント財務⻑官が、まずは90⽇後の7⽉初めまでの追加関税発動延期を進⾔したとしても不思議ではないと思われます。当然、⾦融市場の動揺につながるトランプ⽒による⽶連邦準備理事会(FRB)のパウエル議⻑解任発⾔もベッセント⽒らに⽌められたと思われます

し、関税導⼊による景気後退リスクを抑えるとともに、国債の借り換えコストも引き下げたいトランプ⼤統領がパウエルFRB議⻑に早く⾦利を下げるよう強く要請していること、また、⽇⽶貿易交渉や⽇⽶財務相会合でベッセント財務⻑官がドル売りにつながるような為替⽔準の⽬標の話を出さなかったことなど、上述した背景を考えればこれらの⾔動は全て頷けるところです。

出所:CBOデータより筆者作成。⽶国財政⾚字の拡⼤に合わせ、利払い負担も増加

企業は不確実性の時代に備えを

さて、これまで⾒てきたように、トランプ関税によって戦後経済の発展を⽀えてきた⽶国を中⼼とするグローバルな⾃由貿易体制は⼀挙に揺らぐことになり、⽶中貿易戦争の極端なエスカレーションを招くとともに、対中国だけでなく同盟国への関税攻撃、また政権による欧州⺠主主義への批判や極右⽀持、⽶国不法移⺠の強制送還、反DEI(多様性、公平性、包摂性)・反ESG(環境、社会、企業統治)の推進、ロシア・ウクライナ戦争の仲介における⽶ロ接近

等々、世界は⼀挙に流動化し、保護主義化、帝国主義化、多極化、対⽴、地政学リスクの⾼まりといった不確実性の時代に突⼊しつつあります。

そして、この影響をまともに受けるのが、これまで⽶国の安全保障体制に守られ、戦後のグローバルな⾃由貿易体制の中で⽶国にプラザ合意などで経済的利益を削られながらも、⽶国との貿易や⾦融取引を中⼼に繁栄してきた⽇本でしょう。⽇本の⽯破⾸相はトランプ関税について「国難とも称すべき事態」と述べていますが、残念ながら、いまや⽇本は経済⾯だけでなく、安全保障や地政学の⾯でも、主要国の中で最も脆弱で不確実性の⾼い国になりつつあると⾔わざるを得ません。

⽇本企業はこの中⻑期にわたるであろう国難とも称すべき事態の中で、サステナブルな企業価値向上を実現していくことが求められます。トランプ関税による⾃由貿易体制の崩壊や、世界のパワーバランスの変化による地政学リスクの⾼まりなどに「リスクと機会」の観点から備え、対応するべく、事業戦略や組織体制、バリューチェーン等の必要に応じた⾒直しや事業等のリスクの抑制に向けた体制整備などに、競合他社に先駆けて取り組んでいく必要がありま

す。

また、企業へのプレッシャーはこういった海外要因だけではありません。「貯蓄から投資へ」の流れを背景としたコーポレートガバナンス・コード(CGコード)に基づく株主価値の向上や、反DEI・反ESGの流れの中での⼈権や環境などサステナビリティへの取り組みと情報開⽰要請、東京証券取引所の市場改⾰・上場維持基準の厳格化による上場廃⽌企業の増加やM&A(合併・買収)の増加、経済産業省の「企業買収における⾏動指針」を背景とした同意なき

TOB(株式公開買い付け)の増加とその対応など、国内要因によるプレッシャーも⾼まっています。

さらには、猛スピードで進む⼈⼯知能(AI)⾰命も⼤きなゲームチェンジャーとして企業に変⾰を迫っています。今後10年程度で訪れるといわれるシンギュラリティ(技術的特異点)通過後の社会は⼀変していると⾒られていますが、多くの職種がAIに取って代わる、あるいはAIによる新商品・サービス、またビジネスモデルの変⾰によって企業が淘汰されていくような戦国時代にすでに突⼊しています。

このような不確実性の時代、予⾒可能性低下の時代においては、企業が世界の政治・経済情勢や業界・競合他社・最新技術の動向、原料・部品の調達先や輸出先の地政学リスクや法規制、また⼈権・環境リスクの状況などについて、継続的に情報収集や分析を⾏い、経営判断に資するインテリジェンスにつなげていく社内の情報収集・分析・共有体制、インテリジェンス機能の構築・強化は、もはやマストといえるでしょう。すでに不確実性の⾼まりを真摯に捉えて、インテリジェンス機能を強化する企業が増えてきていますが、運営の実効性を⾼めるには時間もかかりますのでまだこれからの企業は、まずは早急に取り掛かる必要があります。また、不確実性の時代はリスク対応だけでなく、新たなビジネス機会の追求や⾮効率な⽣産・販売体制の⾒直しに向けたチャンスでもあります。さらに、情報共有体制の構築は社内での情報や知識などの共同利⽤や議論などを通じて経営課題の⾒える化やコミュニケーションの向

上、社員の意識向上、社内の結束(マネジメント層と現場など)につながる効果も期待できます。

各企業によって置かれている状況や業種、扱う製品・サービスも違えば、企業のカルチャー・価値観も異なります。⽬まぐるしく変わる国内外の情勢や求められる法規制などの動向が、それぞれの企業の事業に及ぼす影響や機会も⾃ずと異なってくるでしょう。国内外情勢などの変化が⾃社に対してどのような影響を及ぼし、また機会を⽣み出すのか、その中で、各社のパーパス、ミッション、ビジョンに照らしてどのような中⻑期的な事業戦略や組織体制を描き、各部⾨や現場での業務執⾏の各論ベースにつなげていくのか、それをどのように情報開⽰し、株主や他のステークホルダーとの対話を通じて企業価値向上につなげていくのか。これら全ての意思決定において、経営責任を問われる時代に⼊っています。不確実性の時代に備えるためにも、「社内インテリジェンス機能の強化は待ったなし」といえるのではないでしょうか。

※本記事は、三菱UFJ銀行『MUFG Biz Buddy』に寄稿した内容を元に再編集したものです

この記事の執筆者