概要

「台湾有事が生じれば、商取引は一律に停止する」という直観的理解は、必ずしも正しくない。本稿では、戦時においても国家が通商を選別的に管理してきたという歴史的・理論的知見を踏まえ、企業に求められる対応を再定義する。重要なのは「続けるか、止めるか」という二分法ではなく、どの条件下で、どの商流が合理的に維持され得るかを、説明可能な形で整理しておくことにある。主体的ガバナンスの下で判断基盤を整備することこそが、地政学リスクが定常化した時代における企業価値とレジリエンスを高める鍵といえる。

1.地政学リスク時代の企業統治

2010年代までのグローバル経営において、地政学的事象は「突発的な不確実性(テール・リスク)」として扱われてきました。しかし、2020年代のパンデミック、ロシアによるウクライナ侵攻、米中対立、中東動乱などを経て、地政学リスクはグローバルな供給網、先端技術競争、国際金融決済網に恒常的に組み込まれた「定常的な経営環境」へと変容しました。この結果、地政学リスクはもはや「やり過ごす対象」ではなく、企業価値の形成と毀損を左右する経営上の前提条件となりました。

こうした環境変化の中で、現在、とりわけ具体性を帯びて前景化しているのが台湾海峡をめぐる緊張、いわゆる「台湾有事」です。この危機は、企業の拠点配置、投資判断、連結ガバナンスに直接的な影響を与え得る段階に入っています。

もっとも、台湾有事は、企業活動が一律かつ自動的に停止する事象として理解すべきものではありません。実際の影響は、事態の進展の仕方や関与国の対応によって大きく異なり得ます。同時に、ワシントンや永田町・霞が関においても、安全保障を優先する論理と経済的相互依存を維持しようとする実務的論理が併存し、政策シグナルは必ずしも一貫していません。このことは、政府があらかじめ「取引の全面停止」あるいは「無条件の継続」といった単線的な指針を示しているわけではないことを意味します。その結果、政府から企業に向けたシグナルは断片化し、時に矛盾する「ノイズ」として意思決定を難しくしています。

このような政治的力学の不透明性の中で、経営陣に求められるのは、外部のシグナルに振り回されることなく、企業価値への影響という軸に立ち返って判断を行う姿勢です。この点で重要な参照軸となるのが、経済産業省が2026年1月に公表した「経済安全保障経営ガイドライン(第1版)」です

このガイドラインは、企業に義務を課すものでも、特定国との取引排除を求めるものでもなく、民間企業自身が主体的に自社の自律性・不可欠性・ガバナンスを経営戦略として構築することを求めています。言い換えれば、有事における事業継続の可否は、企業側が自ら合理性と説明可能性を備えた判断として構築すべき対象である、という立場が示されています。

本稿では、以上の問題意識を踏まえつつ、個社にとって重大なリスクシナリオの一例である「台湾有事」を対象に、経営上の含意を整理します。その際、「台湾有事が起きた場合に取引を止めるべきか否か」という二分法ではなく、「どの条件下で、どの商流が、どの程度まで合理的に維持され得るのか」という問いを出発点とします。

2.経済産業省ガイドラインが説く「主体的ガバナンス」

このガイドラインの本質は、経済安全保障を単なる「法令順守(コンプライアンス)」の枠内にとどめず、取締役会が主導すべき経営戦略の中核に位置付けた点にあります。企業価値の最大化を目的とする経営陣にとって、ガイドラインが提示する「自律性」と「不可欠性」は、平時の競争力強化にとどまらず、有事においても事業継続の合理性を説明するための基盤となります。

すなわち、本ガイドラインは、有事対応を「禁止事項の列挙」ではなく、「企業による合理的判断と説明責任の問題」として再定義している点に特徴があります。

- 自律性の確保:特定国・特定主体への過度な依存を低減し、外部からの不当な介入や圧力に対する耐性を高める

- 不可欠性の確保:自社の技術・製品・サービスが国際社会にとって代替困難な存在となり、取引先や社会から継続的に必要とされる構造を構築すること

我が国の経済安全保障の実現には、産業・技術基盤の主体である民間企業自身が、経営層の主体的な関与の下でこれらを高めていくことが不可欠です。これは、企業が有事において「従う主体」にとどまるのではなく、「合理性を提示する主体」として振る舞うことを求められていることを意味します。

経営層にとって「不可欠性の確保」とは、有事においても取引継続や例外的取り扱いが合理的に検討され得る状態を、平時から構造的に準備することを意味します。これは、「取引を止めれば相手国が致命的な打撃を受ける」といった単純な力学ではなく、当局、取引先、金融・物流といったステークホルダーに対し、継続の合理性について説明可能な余地(説明可能性・交渉余地)を高めることに他なりません。

言い換えれば、「不可欠性」とは通商を自動的に存続させる力ではなく、国家や実務主体が選別判断を行う際に参照し得る判断材料を、企業側が提供できる状態を指します。

また、企業にとっての不可欠性の維持は、ビジネス継続と表裏一体であり、企業価値を守るための重要な経営資源です。ただし、有事においてこの不可欠性がどこまで実効性を持つかは、各当事国が紛争に懸けている「Stakes(賭け金)」の重さによって左右されます。国家がなお、通商や経済活動を選別的に管理し得る状況にあるのか、それとも生存を懸けた極限状態にあるのかによって、企業の不可欠性が参照される範囲は大きく変わり得ます。

したがって、不可欠性は常に有効な「切り札」ではなく、事態の性質に応じて参照され得る条件付きの経営資源として理解される必要があります。重要なのは、こうした不可欠性が、有事において国家や実務主体の判断にどのような形で組み込まれ、どのような基準で参照・排除されるのかという点です。この判断原理を理解することが、企業にとって不可欠性の実効性を見極める出発点となります。

3.「戦時になれば通商は止まる」という誤解

グリンバーグ理論の示唆するもの

「台湾有事が始まれば、商取引はすべて一律に停止する」。この直感的な予断は、必ずしも歴史的事実と整合するものではありません。実際には、国家は「戦時」においても、敵対国との通商を全面的に遮断するのではなく、自国の生存を確保する観点から、通商を選別的に管理し続けてきました。ここでいう生存とは、戦費の獲得や民生経済の維持といった現実的な要請を含みます。

米マサチューセッツ工科大学(MIT)の政治学者マリア・グリンバーグ(Mariya Grinberg)准教授は、こうした戦時国家の行動様式を実証的に分析し、国家が「戦時」においても通商を合理的に「選別」し続ける実態を明らかにしました。同氏はこの点を端的に次のように表現しています。

「戦時通商の本質は、軍事的利益と経済的コストとの間のトレードオフにある(At its heart, wartime trade is all about the tradeoff between military benefits and economic costs.)」

この一文が示すとおり、戦時通商とは、「取引を止めるか、続けるか」という二分法で捉えられるものではありません。むしろそれは、特定の財やサービスごとに、それが敵国の軍事力強化にどの程度、どの時間軸で寄与し得るのか、また、通商を停止した場合に自国経済が被る長期的損失はいかほどかを比較衡量する、連続的かつ条件付きの意思決定の積み重ねとして理解されるべき対象です。

グリンバーグ理論の核心は、国家が越境商流の許容・制限を判断する際、当該の財や技術が相手国において軍事力へと転換されるまでに要する時間、すなわち転換時間(Conversion Time)を重要な判断基準としている点にあります。一般に、軍事転用までに長い時間を要する財は、戦時においても相対的に許容されやすく、短期間で戦力化され得る財は制限されやすい傾向が確認されています。この判断は、戦争がどの程度の期間続くと想定されているかによっても大きく左右されます。

4.戦時通商の論理を経営に移植する

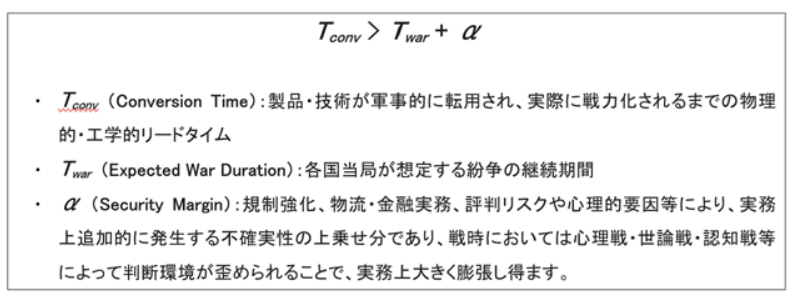

不可欠性の実効性を測る算術

もっとも、グリンバーグ理論は、国家が戦時にどのような原理で通商を選別するかを説明する理論であり、個別企業が自社の取引継続可否を直接判定するための操作的基準を与えるものではありません。

そこで以下では、国家行動の説明理論としてのグリンバーグ理論と問題意識を共有しつつ、その論理構造を企業経営の文脈に移植する形で、不可欠性の実効性を検討するための実務的な判定枠組みとして、次の簡易的な関係式を提示します。

ここで日本企業が理解すべき重要な点は、台湾有事は「取引が自動的に止まるイベント」ではなく、「取引を継続する場合の説明責任が急激に重くなるイベント」であるという点です。Tconvが十分に長い「遅延転換品」である場合、取引継続が検討され得る余地は残りますが、それは常に説明可能性(当局・取引先・金融物流に対する説明)を伴う必要があります。

この判定式を実務で用いる際、Tconvという自社固有の特性だけでなく、外部環境により変動するTwarとαの動きを継続的に注視する必要があります。

■Twar(紛争期間予測)の変動

- 短期決戦と見なされる場合:国家は、転換時間が相対的に短い財についても、一定期間通商を許容するインセンティブを持ち得ます。ただし、戦況が長期化すると、許容されていた取引が急速に制限対象へ移行するリスクがあります。

- 長期消耗戦と見なされる場合:判定基準は厳格化し、企業は自社の不可欠性を、軍事転用と距離のある人道・民生・基盤維持の文脈で再定義する必要に迫られます。

■α(Security Margin)という摩擦

- 行政側のマージン:安全保障当局は、不確実性を嫌い、理論値よりも大きなαを設定する傾向があります。企業に求められる主体性とは、工学的・実証的根拠を用いてTconvの性質を説明し、判断材料を提供することにあります。

- 民間セクターのマージン:金融機関や物流事業者が制裁リスクや評判リスクを懸念して自主規制を行う場合、αは実務上大きく膨らみます。経営層は平時から、合法性・合理性を整理し、過剰な自粛が企業価値を不当に毀損することがないよう備える必要があります。

5.経営判断の前提条件を見極める

台湾有事の3次元的因数分解

前章では、戦時通商の論理を企業経営に移植する形で、不可欠性の実効性を検討するための判定枠組みを示しました。しかし、この算術は、いかなる条件下でも一律に適用できる静的な結論を与えるものではありません。不可欠性がどの程度意味を持つかは、事態の性質そのものがどのように変化しているかによって、大きく左右されます。

そこで次に必要となるのが、台湾有事という事態そのものを、より高い解像度で構造化する視点です。「台湾有事」を単一の軍事衝突として捉えることは、経営判断の解像度を著しく下げます。むしろこの事態は、実務上、「烈度」「地理的範囲」「手段」という3つの次元が同時に変動する構造的リスクとして整理すべきものです。このうち「烈度」や「手段」は、グリンバーグ理論が前提とする「国家が通商を選別的に管理し得る状況」が、どの範囲で維持されているか、あるいは物理的・制度的に失われつつあるかを規定する条件変数にほかなりません。

経営陣に求められるのは、開戦の有無を二分法で判断することではなく、どの次元が、どの水準で顕在化しているのかを見極めることにあります。

第1次元:烈度

事態の深刻さは、「開戦したか否か」ではなく、烈度のグラデーションによって規定されます。

- 低烈度(経済封鎖・威圧):直接侵攻を避け、海上・空域封鎖を中心とする圧力行使です。物流コストや保険料率は急騰しますが、物理的設備の破壊は限定的にとどまります。この段階では、国家は経済的自傷を避けるため、越境商流(物流・決済を含む)を選別的に許容する動機を持ち得ます。

- 中烈度(限定衝突):離島占拠や重要インフラへの攻撃により、特定地域・拠点が使用不能となります。供給網は局所的に断絶しますが、全面的な経済遮断に至るかは不確実であり、選別的対応が併存し得ます。

- 高烈度(全面戦争):本島侵攻を伴う大規模衝突です。供給網は物理的に破断され、現地資産の毀損が不可避となります。この段階では、フロー(物流)の維持は極めて困難となり、企業の関心はストック(資産・権利)の保全へと移行します。

第2次元:地理的範囲とプレーヤー

紛争の地理的広がりは、代替ルートや第三国経由の取引余地を左右します。ここには、各プレーヤーが紛争に懸けるStakes(賭け金)の差異が反映されます。

- 局地的範囲(一次当事者:中国、台湾):台湾にとっては生存を懸けた事態であり、中国にとっては国家核心利益に直結します。この局面では、中台間の直接通商は大幅に制限される可能性が高いといえます。

- 広域的範囲(二次当事者:米国):米国のStakesは高いものの、本土防衛を伴う状況ではありません。したがって、対応は越境商流の全面遮断ではなく、制度・分野別に選別された許容・制限となる余地が残ります。

- 周辺的範囲(日本):日本はシーレーンや産業構造上、強い影響を受け得る立場にあります。政府は産業の自滅を回避するため、例外や猶予を模索する可能性がありますが、その結果、企業が自ら説明責任を負いながら判断を迫られる「グレーゾーン」が生じ得ます。

第3次元:手段(国家が戦時に用いる介入手段)

現代の有事は、軍事的手段のみによって進行するものではありません。

- 軍事的手段:ミサイル攻撃、海上臨検、サイバー攻撃などにより、物流や操業が直接的に停止します。

- 経済的手段:金融制裁、資産凍結、貿易制限、知的財産措置などです。これらは、製品・サービスごとの選別判断を、制度的に実装するための手段として用いられます。

このように、「烈度」「地理的範囲」「手段」という3次元が連立する中で、前章で示した不可欠性の判定枠組みが、どの条件下で有効に機能し、どの条件下で限界を迎えるのかが初めて具体的に検証可能となります。

6.「不可欠性」の実装と有事への対応

前章では、台湾有事を「烈度」「地理的範囲」「手段」という3つの次元で構造化し、不可欠性の判定枠組みがどの条件下で有効に機能し、どの条件下で限界を迎えるのかを整理しました。

本章では、そうした条件整理を前提として、企業が自らの不可欠性をどのように具体的な事業設計や運用に落とし込むべきかを検討します。

台湾有事のような高ストレス環境下では、不可欠性は抽象概念として語られるものではなく、業界ごとの物理的・制度的特性に即して実装されるべき実務課題となります。とりわけ近年の日本企業は、物流供給網というフローの維持に加え、移動不可能な資産やそこから生じる所得還流といったストックを同時に守る必要に直面しています。以下では、この「二正面」の課題が主要セクターごとにどのような形で現れるのかを整理します。

6.1製造・自動車セクター

製造・自動車分野では、汎用性の高い部品や保守用パーツが、軍事転用までに時間を要する「長い転換時間」を持つ財として位置付けられます。このため企業は、自社製品が軍事転用に直結しないことを示す物理的・工学的エビデンスを平時から整備し、説明可能性を高めておくことが重要となります。また、現地生産拠点や設計情報については、出資構造や情報管理の工夫を通じて、過度なリスク集中を避ける設計が有効です。併せて、設計使用料や技術ライセンス料といった所得還流についても、権利主体や回収経路を平時から整理しておくことが、フロー(部品供給)とストック(拠点・知的財産(IP))の双方を支える観点から重要となります。

6.2先端電子・半導体セクター

先端半導体分野では、軍事転用までの時間が短い「即時転換品」が多く、物理的供給の継続自体に不可欠性を期待することは困難です。この分野での不可欠性は、保守・運用・認証・特許といった非物理的レイヤーに求められます。チップ供給が停止した場合であっても、正当な契約と法令の範囲内で技術的関与を維持する余地を残すことが、企業価値防衛の一形態となり得ます。この分野では、物理的フローが早期に遮断される一方、特許使用料や保守契約に基づく所得還流が主要なストック要素として企業価値を左右する点が特徴です。

6.3金融・投資セクター

金融・投資分野における最大の脆弱性は、決済インフラへの集中です。企業は、特定通貨や金融機関への依存を相対的に低減し、合法的な範囲で複数の通貨・地域に分散した還流体制を構築しておく必要があります。平時から少額でも実運用の実績を積み上げておくことは、決済というフローの継続性と、配当・利息等の所得還流というストックの双方を支える実務的証跡として、有事における資金回収の正当性を裏付けます。

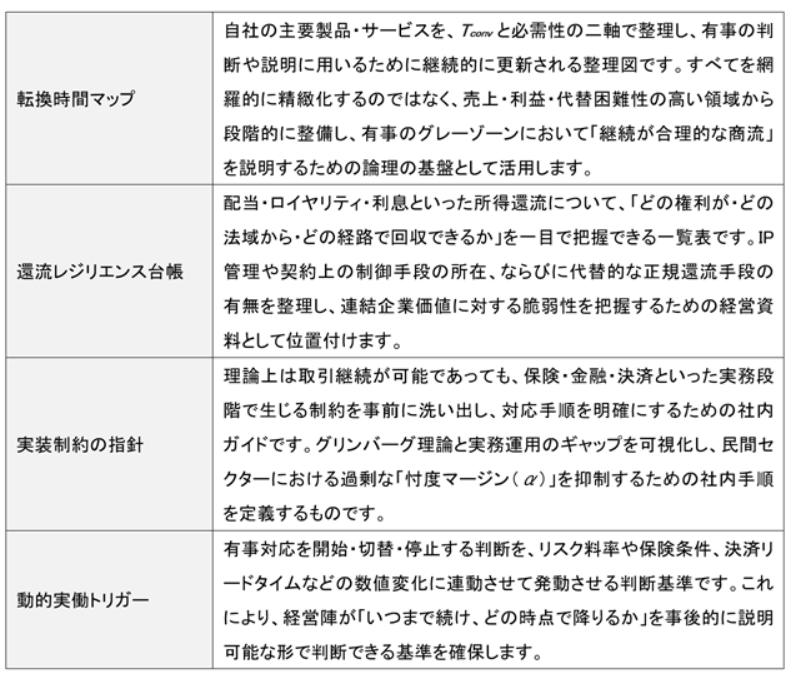

7.実務設計:取締役会が平時から備えるべき4つの基盤

台湾有事のような不確実性の高い事態において、取締役会の役割は、現場の個別判断に場当たり的に介入することではなく、経営陣が沈着かつ説明可能な判断を行うための前提条件を、平時から整備・監督する点にあると整理できます。そのために取締役会が保持すべき4つの実務的な基盤を、以下に示します。出所:筆者作成

これら4つの実務的な基盤は、危機発生後に即席で用意できるものではありません。平時から取締役会がその整備状況と実効性を監督し、経営判断の前提条件として更新を続けること自体が、本稿で述べてきた主体的な企業統治の具体像であり、結果として経済安全保障経営ガイドラインの示す考え方とも整合します。

8.結論:冷静な算術が企業価値を創出する

台湾有事は、越境商流が自動的に一律停止する出来事ではありません。むしろそれは、越境商流を継続する場合の説明責任が急激に重くなる局面です。企業に問われるのは、政治的スローガンや断片的な政策シグナルに即応することではなく、どの条件下で、どの商流が、どの程度まで合理的に維持され得るのかを、事前に構造化し、説明可能な形で判断できているかという点にあります。

本稿では、戦時通商に関する理論的知見を踏まえつつ、台湾有事を「烈度」「地理的範囲」「手段」という3つの次元から因数分解して検討してきました。そこから導かれるのは、有事における企業行動は「続けるか、止めるか」という単純な二分法では捉えられず、条件に応じた判断の連続として設計されるべき対象であるという点です。そのため経営陣に求められるのは、どの商流を「継続し得る領域」として残し、どの時点で撤退や停止へ移行するのかを、冷静な思考枠組みに基づいて平時から設計しておくことです。そして、その判断を当局、取引先、金融・物流といったステークホルダーに対して、事後的にも論理的に説明できる状態を整えておく必要があります。

この時に重要なのは、判断の結果そのものよりも、判断に至る前提条件とプロセスが説明可能であるかという点です。取締役会が平時から判断の基盤を整備・監督し、経営陣が場当たり的ではない意思決定を行える状態を支えることこそが、地政学リスクが定常化した時代における企業レジリエンスの中核を成します。

不確実性を恐れて身動きが取れなくなるのではなく、不確実性を構造化し、算術として引き受ける姿勢こそが、動乱の時代において企業価値を守り、ひいては高めていくための最も現実的で持続可能な戦略といえるでしょう。

このインサイトレポートは会員制サイトMUFG Biz Buddyに掲載されたものです

この記事の執筆者